През последните седмици многократно коментирахме очакванията към проекта на държавен бюджет на новото правителство. В дните преди официалното внасяне на бюджета в парламента, можем да дадем една крачка назад и да представим три кратки разреза, които обясняват някои от големите предизвикателства пред държавните финанси. Това са 1) оценката за данъчните разходи, тоест цената на различните данъчни преференции, 2) погледът към обхвата на различни социални програми и тежестта на широките и неефективни мерки и 3) нарастването на разходите за обслужване на държавния дълг.

Ръст на данъчните разходи в бюджета

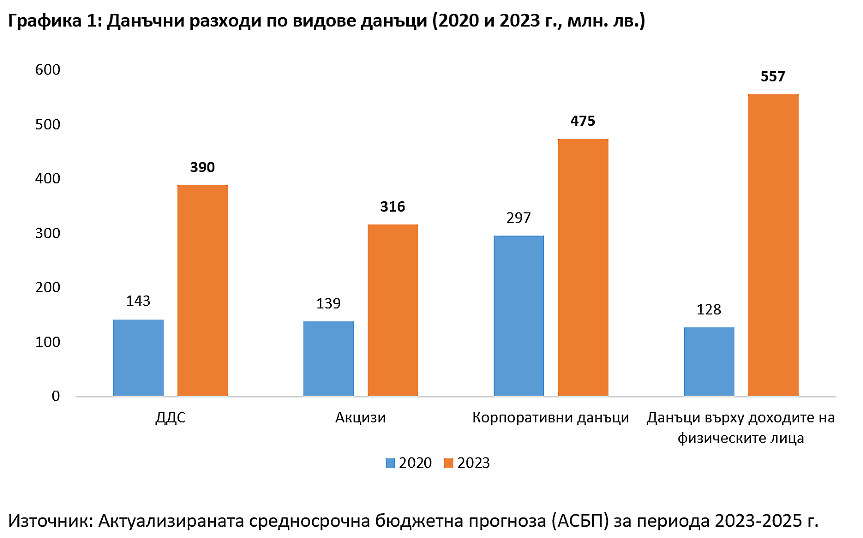

По същество данъчните разходи са форма на политика през приходната част на бюджета и заместител на традиционните публични разходи и трансфери към определени групи от обществото. Министерство на финансите дефинира данъчните разходи като „загуби от данъчни приходи, възникващи в резултат на предоставени данъчни преференции“. След 2020 г., в резултат както на пандемията, така и на политическата нестабилност в страната, данъчните преференции и облекчения се разшириха значително. Официалните данни на Министерство на финансите показват, че през 2020 г. данъчните разходи са били в размер на 707 млн. лв. Очакванията са през 2023 г. тази сума да достигне над 1,7 млрд. лв., или ръст от 2,5 пъти за три години.

Детайлните данни показват ръст на данъчните разходи във всяка една група данъци – ДДС, акцизи, корпоративни данъци и данъци върху доходите. Тук влизат както множеството отстъпки в ДДС ставката, които бяха възприети през последните години за най-различни стоки и услуги, така например и сериозното данъчно облекчение за деца в облагането на доходите на физическите лица. Ако преди пандемията данъчните облекчения в подоходното облагане бяха с най-ниска тежест, то в момента са на първо място с цена за бюджета от над 500 млн. лв. за 2023 г. Очаквано, появата на нови пробойни и разширяването на съществуващи такива в данъчните закони, води до натиск върху данъчните приходи и различни идеи за затягане на контрола, като предложението за ограничаване на плащането на заплати в брой в големи предприятия и в ресторантите.

Ръст на широките мерки в социалната сфера

Обхватът на различните социални програми е тема, която многократно повдигаме през последните години. Традиционно у нас тежестта върху бюджета идва от програми, които имат много широк обхват и силно ограничен ефект върху неравенствата в страната. Месечната финансова подкрепа за хора с трайни увреждания и месечните помощи за отглеждане на дете са примери за програми, които са слабо насочени към най-бедните и имат висока цена за бюджета. В другата крайност са месечните социални помощи, които имат най-голям ефект върху неравенствата, но все още много нисък обхват. Десет пъти по-голямо е покритието на широко познатите детски надбавки спрямо това на класическата социална помощ.

Въпреки че през последните години има промяна по отношение на същинското социално подпомагане – вече обвързано с линията на бедността, а не с гарантирания минимален доход, и се очаква обхватът да се разшири, нови идеи и програми със слаба насоченост набират скорост. Обхватът на еднократната помощ за ученици, която вече ще обхваща учениците от първи до пети клас, както и тези в осми клас, се очаква да изпревари по обхват целевите помощи за отопление. Слабо насочена (към бедните) програма, която постепенно се разширява – добавя по някой клас всяка година, и вече взима превес пред една от традиционните и ефективни програми, насочена към най-бедните в зимните месеци. Това е пример, който много ясно показва влечението на политиците към нови програми, които да покрият широки групи от населението, без да се мисли за доходен критерий и насоченост спрямо целите за бедност и неравенство.

Ръст на лихвените разходи по дълга

Разширяването на бюджетните дефицити в последните години, подкрепено от появата на нови данъчни облекчения и преференции, както и от ръста на разходите за слабо насочени социални програми, се очаква да доведе до ръст на държавния дълг до близо 60 млрд. лв. през 2025 г. и сериозен ръст на разходите за неговото обслужване. Ако през 2020 и 2021 г. разходите за лихви по държавния дълг са под 600 млн. лв. на година, през 2024 г. техният размер се очаква да достигне над 1,7 млрд. лв. Темата за разходите за обслужване на държавния дълг, която беше позабравена в годините на много ниска цена на дълга, вече не може да се пренебрегва и неизбежно ще е ключова в дебатите за държавния дълг.

Тези три разреза от проекта на държавния бюджет за 2023 г. само открехват вратата към големите предизвикателства пред държавните финанси в средносрочен план. Запазването на ниските ставки на преките данъци, постигането на целите на социалната политика и устойчивото свиване на бюджетния дефицит ще изискват както сериозен разговор за данъчните преференции и облекчения, така и различен поглед върху социалната политика, които извеждат на преден план насочеността на трансферите към най-бедните и ефекта върху неравенството, а не просто разпръсването на бюджетни средства към различни обществени групи.

Още по темата

- И омбудсманът сезира КС заради бюджета

- Борисов обясни, че искат обща кандидатура за президент, защото в ГЕРБ не били тщеславни

- Ивайло Мирчев: Бюджетът е престъпно слаб. Ако продължават така, управляващите могат да чакат само протести през есента

- След ГЕРБ и ПП: омбудсманът също смята бюджета за противоконституционен

Подкрепете ни

Уважаеми читатели, вие сте тук и днес, за да научите новините от България и света, и да прочетете актуални анализи и коментари от „Клуб Z“. Ние се обръщаме към вас с молба – имаме нужда от вашата подкрепа, за да продължим. Вече години вие, читателите ни в 97 държави на всички континенти по света, отваряте всеки ден страницата ни в интернет в търсене на истинска, независима и качествена журналистика. Вие можете да допринесете за нашия стремеж към истината, неприкривана от финансови зависимости. Можете да помогнете единственият поръчител на съдържание да сте вие – читателите.

Подкрепете ни